高齢者のスマホ決済、始める前に確認する7つの点

結論:スマホ決済は本人の使い方と家族の支援が整えば便利です。無理に進めず保留しても問題ありません。

近年、高齢者のキャッシュレス利用は増えています。

出典:DIGITALIO

- 導入すべきかを判断する簡単なチェックリストが分かります。

- 高齢者に向くアプリや端末の使いやすさ比較を示します。

- 不正利用や誤送金が起きたときの現実的な対応フローを解説します。

- 契約時の費用・本人確認・代理設定の注意点を整理します。

- 地域の対面支援や講座をどう探すかの方法も紹介します。

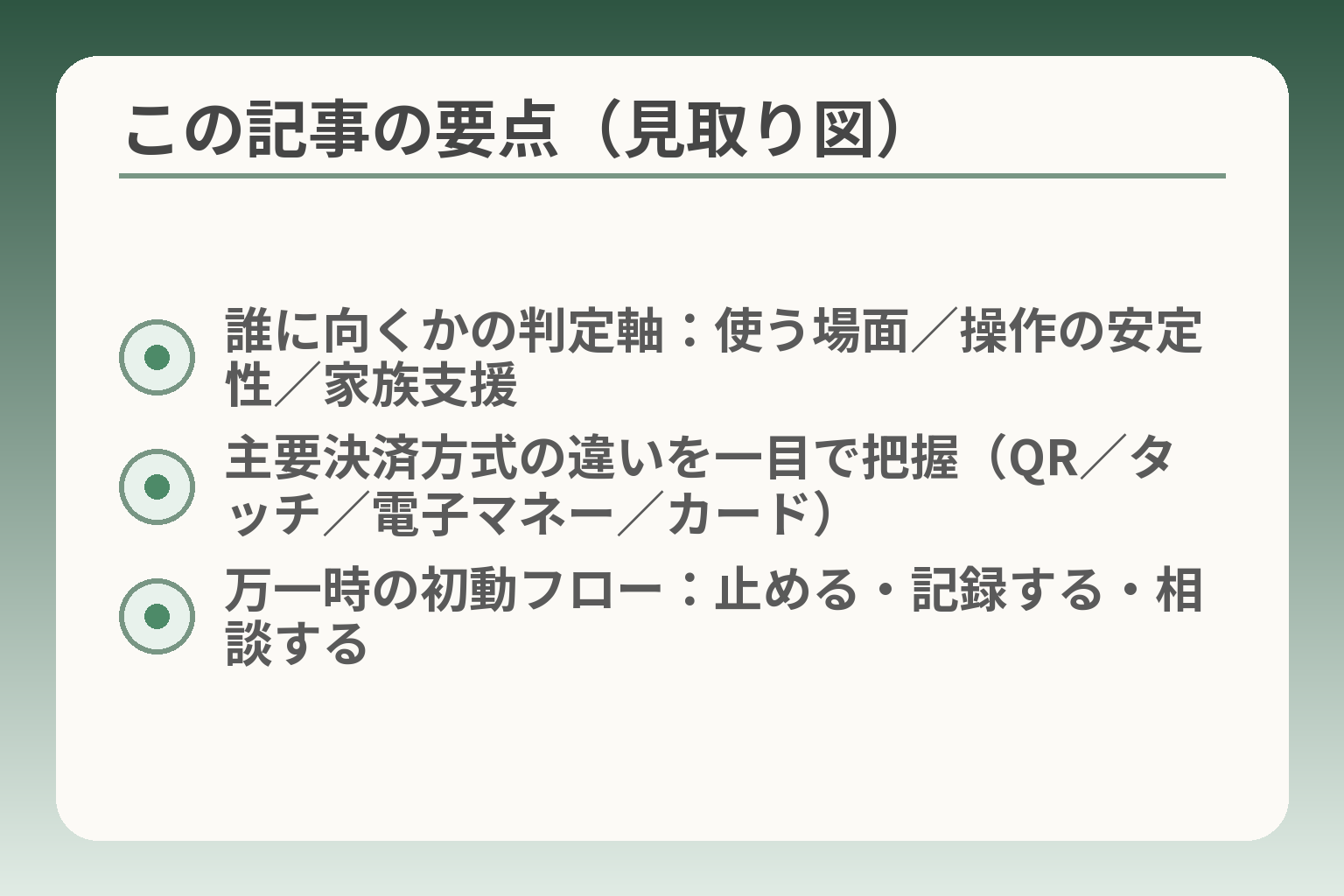

- 誰に向くかの判定軸:使う場面/操作の安定性/家族支援

- 主要決済方式の違いを一目で把握(QR/タッチ/電子マネー/カード)

- 万一時の初動フロー:止める・記録する・相談する

結論:スマホ決済は「合う人」なら便利、迷うなら保留でOK

前節で導入の全体像を確認しましたが、ここで判断の方向性を示します。本人の暮らしで「使う場面が明確」「操作が安定している」「家族が部分的に支援できる」なら試してみる価値が高いです。

- 使う場面が多く、手順を一つに絞れるかを最優先で見ること。

- 認証や通知の確認が日常的にできない場合は無理に進めない判断も正当です。

- 家族が設定だけでなく、定期的なチェックを負担しない範囲で関わる仕組みを作ること。

近年、満60歳以上のシニアでも直近1か月のキャッシュレス利用割合は高く、使い方の差が導入の分かれ目になっています。出典:DIGITALIO

向いている人:支払いを「1つだけ」覚えられる

判断の軸は「手順の単純さ」と「利用頻度」です。普段よく行く店で同じ決済方法が使えるなら、覚えやすく続きやすいです。例えば毎週の買い物や薬局で同じQRを使う、またはかざすだけのタッチ決済が使えると成功率が上がります。

本人がレジで自然に言える言葉があるか(例:「タッチで払います」)が続けられるかの簡易チェックです。 失敗例は「複数のアプリを同時に入れて混乱する」ことです。回避策は最初に1アプリに絞り、使える場面を家族と3か所だけ確認してから外出することです。なお、スマホをほぼ毎日使うシニア層は多く、日常に組み込みやすい傾向があります。出典:Dentsu-ho

見合わせた方がいい人:暗証や通知の確認が難しい

判断の基準は「毎回、正確に暗証や画面確認ができるか」です。暗証番号を忘れやすい、画面の通知を見落とす傾向がある場合は誤操作や二重支払いが起きやすくなります。よくある失敗は「支払い直後に完了画面を閉じてしまい明細確認ができない」ことです。

暗証の代替として生体認証(指紋・顔)で安定して解除できるかを必ず試すことを勧めます。回避策としてはプリペイド型やチャージ上限を設ける方法があります。詐欺や巧妙な誘導に関する相談は依然多く、注意喚起や相談窓口の利用を前提にしてください。出典:国民生活センター

保留でよい場面:今は困っていない・店が対応していない

導入の必要度は「困っているか」から逆算します。現状、現金やカードで問題がないなら急ぐ必要はありません。使える店が限られる地域や、店員の操作サポートが期待できない場面ではかえって負担になります。

よくある誤りは「周囲が便利だから」と本人の暮らしに合わないまま導入することです。回避策は試験導入を短期間に限定することです。まずは近所の1店で使ってみて、本人の反応と手間を評価してから広げます。

家族が先に決めない:本人の「困りごと」から始める

判断は家族の都合ではなく本人の暮らし優先で行います。家族側が便利だからと一方的に設定すると反発や混乱のもとになります。観察すべきは「会計で焦るか」「財布の管理で困っているか」の2点です。

最初の会話は『どの場面で困ったか』を一つだけ聞くことに集中すると話が進みます。失敗例は家族がすべての通知と明細を代行し続ける形にしてしまい、本人の主体性が失われることです。回避策は共同でチェックする頻度を決め、長期的に家族の負担にならない範囲で支援するルールを作ることです。

今日やるなら1つだけ:現金+スマホの併用から

実行の第一歩は「小さく始める」ことです。具体的には現金は持ちつつ、最初は近所の店で少額決済だけをスマホで試すことを勧めます。これで本人の操作感と店でのやりとりを一度に確認できます。

よくある落とし穴は「初日から複雑なチャージや連携を設定して混乱する」ことです。回避策はチャージ上限を低く設定し、家で一回模擬支払いを練習して成功体験を作ることです。試した結果に応じて、次の広げ方を家族で相談してください。

ここまでで個々の判断軸を整理しました。次は具体的な決済方式ごとの長所短所へと考えを移します。

スマホ決済の種類と選び方:難しさは「方式」で変わります

ここまでで導入の是非を判断する軸を整理しました。方式ごとの違いを押さえると、本人に合う決済が見えやすくなります。

スマホ決済は、使う場面と操作の単純さで選び方が変わるので、その方向性で判断すると迷いが少なくなります。

- 生活動線で使える方式かを最優先に確認すること。

- 操作が少ない方式を第一候補にし、複雑な連携は後回しにすること。

- 不正や誤操作への備え(上限設定・通知確認)を必ず組み込むこと。

QRコード決済:読み取る・見せるの2パターンを理解

結論として、レジ操作が多いと混乱しやすいので、読み取り方式の違いを事前に確認すると失敗が減ります。

具体例として「店側の端末を客のスマホで読み取る(スキャン)」「スマホのバーコードを店員が読み取る(提示)」の二通りがあります。読み取る側の動作が増えると本人の負担が増えるため、店でのやり取りが簡単かどうかを優先して選びます。

判断基準は「店での主導権がどちらにあるか」です。本人がスマホを操作しやすければスキャン方式でも良いですが、店員の方で読み取ってもらう方が安心な場合は提示方式を選びます。よくある失敗は複数アプリを混在させてどれを提示すればよいか分からなくなることです。回避策は最初に1つに絞り、家で提示の練習を一度することです。

タッチ決済(NFC):できれば「かざすだけ」を選ぶ

結論として、操作が最も少ない方式は高齢者には続けやすい傾向があります。

具体例はSuicaなどの電子マネーをスマホに登録して店の読み取り機にかざすだけの方式です。かざす動作だけで支払いが完了するため、会計時の負担が小さく済みます。

対応端末と対応店舗の有無が導入の分岐点です。落とし穴は、スマホ機種やOSのバージョンで非対応になることです。回避策は、買い物でよく行く店がタッチ決済に対応しているかを事前に調べ、スマホがNFC対応か販売店や設定画面で確認しておくことです。

電子マネー(チャージ式):使いすぎを防ぎやすい設計を活かす

結論として、チャージ上限で支出管理しやすい仕組みは安心感につながります。

具体例はコンビニや交通で使える電子マネーです。チャージ式は残高が見えるため「使いすぎない」運用がしやすい反面、残高確認を忘れると支払いができないことがあります。

判断基準は「残高確認を習慣にできるか」です。よくある失敗は残高不足で決済できず本人が慌てることです。回避策は自動チャージの設定を最低限の金額で行うか、家族が週1回だけ残高を確認するルールを作ることです。

クレジット連携:便利だが管理と明細確認が必要

結論として、明細チェックが負担にならない場合に向いています。

具体例はアプリにクレジットカードを登録して即時決済する形です。便利ですが、口座や請求の確認が家族の負担になる場合があります。特に口座引き落としや自動チャージの設定は、知らないうちに請求が増える落とし穴があります。

月に一度は明細を本人か家族が一緒に確認する手順を決めることで誤請求や不正利用の早期発見につながります。回避策としてはクレジット連携よりプリペイドやデビットを優先する選択肢も有効です。

選び方のコツ:本人がレジで言える「合言葉」を作る

結論として、レジで迷わない短い合言葉があると現場での失敗が大幅に減ります。

具体例は「タッチで」「PayPayで」「残高を見ます」など3語以内で伝えられる言葉です。判断基準は「周囲の店員に伝わるかどうか」。よくある失敗は複数の言い方が混在して、店員とのやり取りで時間がかかることです。回避策は合言葉を家で一緒に声に出して練習し、使う店で実際に伝えてみることです。

ここまでで方式ごとの長所と注意点を整理しました。次は導入前に家族で決めておきたい具体的なチェック項目に視点を移します。

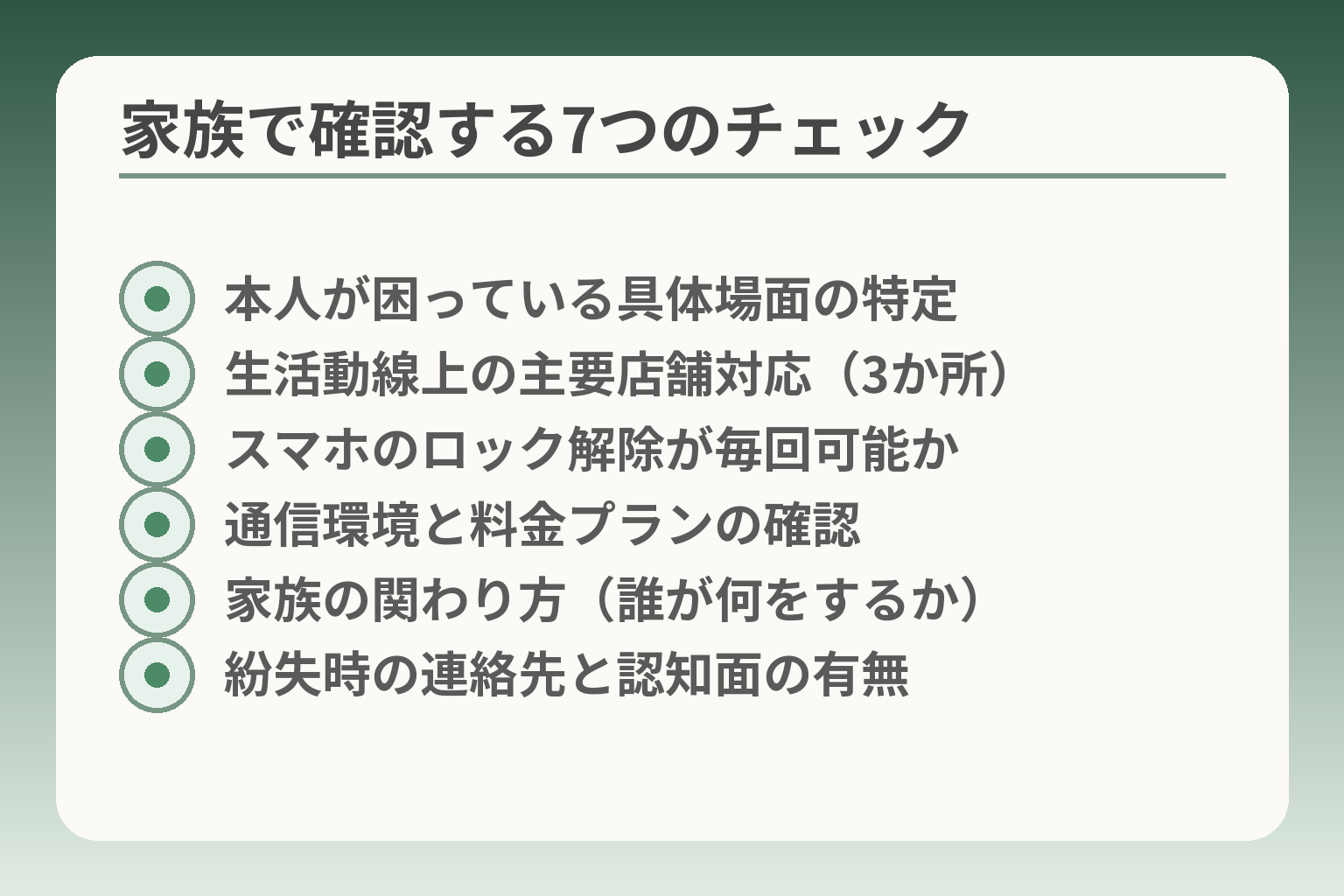

始める前の確認:家族で決めたい「7つのチェック」

- 本人が困っている具体場面の特定

- 生活動線上の主要店舗対応(3か所)

- スマホのロック解除が毎回可能か

- 通信環境と料金プランの確認

- 家族の関わり方(誰が何をするか)

- 紛失時の連絡先と認知面の有無

ここまでで方式ごとの違いを整理しました。家族で事前に確認する項目を決めると導入後の手間が小さくなります。

本人の普段の困りごとと生活動線に合うかを軸に判断すると、無理なく始められる方向性が見えます。

- まずは「困っている場面」を一つに絞ること。

- 使う店・端末・操作の簡単さを実際に確認すること。

- 不正や紛失に備えた連絡先と止め方を家族で決めておくこと。

チェック1:本人が困っている場面は何か

最初に決めるべきは、スマホ決済で解決したい具体的な困りごとです。

例として、レジで財布から現金を探して時間がかかる、ATMに行くのが大変、家計の出費把握を簡単にしたい、などがあります。どれを優先するかで方式が変わります。

問題が明確でないまま技術だけ導入すると、家族の負担だけ増えることがよくあります。回避策は、1週間から2週間、困る場面を家族が記録して「本当に困っている場面」を一つに絞ることです。絞った目的に合わせて、使う決済手段や上限設定を決めると失敗が少なくなります。

チェック2:使う店は対応しているか(病院・スーパー・交通)

生活動線上の主要な3か所が対応しているかを確認すると、導入の価値が見えやすくなります。

買い物や通院、交通のどこで最も役に立つかを先に家族で話し合ってください。調査ではシニア層でもキャッシュレス利用が進んでいる一方、地域や店による差が残るため、実際に行く店で使えるかは必ず確認する必要があります。出典:DIGITALIO

確認方法は簡単です。行きつけの店で受け付けている決済ブランド(ロゴ)を写真に撮るか店員に尋ねます。落とし穴は「ネットで調べただけで実地確認をしない」ことです。回避策は週末に家族で店舗を一回りし、実際に店員とやり取りする流れを体験することです。

チェック3:スマホのロック解除は毎回できるか

日常的に確実にロック解除できる仕組みがあるかが続けられるかの分かれ目です。

暗証番号(PIN)は忘れる可能性があるため、生体認証(指紋・顔)が使えるか試してください。視力や手の震えがある場合は指紋が認識しにくいこともあります。実際に家で5回連続で解除できるかをチェックすると現場での失敗を減らせます。

よくある失敗は「店で焦って暗証を間違える」ことです。回避策はロック解除の練習を買い物前に一度だけ行い、解除に使う方法を最小限に決めておくことです。

チェック4:通信環境と料金(ギガ不足・格安SIM)

通信が不安定だと支払いが中断しやすく、本人の不安につながります。

屋内で行くことが多い店や通院先で電波が弱くないかを確認してください。格安プランは月額が安くてもサポートや店頭での手続きが限られる場合があります。落とし穴はデータ上限を超えて高額請求が発生することです。

回避策は、初期は家のWi‑Fiで全ての設定を済ませることと、低速でも会計できる方式(タッチ決済やオフライン対応の電子マネー)を優先することです。携帯会社のシニア向けサポートや店頭サポートの有無も比較材料にしてください。

チェック5:家族の関わり方(設定だけ/定期点検まで)

家族がどこまで関わるかを最初に決めておくと、摩擦を避けられます。

関わり方はおおむね3段階です。設定のみ手伝う、週に一度チェックする、定期的に代行する。家族の時間や距離感に応じて選びます。よくある失敗は「最初は設定だけのつもりが、気づくとすべてを家族が管理している」ことです。

最初に『週の作業リスト』を作り、誰が何をやるか明確にすることで負担を公平にできます。例えば「設定:家族A」「残高チェック:家族B(週1回)」といった分担を紙に書いておくと続きます。

チェック6:万一の連絡先(カード会社・携帯会社・家族)

不正利用や紛失が起きたとき、誰に何を頼むかを明確にしておくことが安心につながります。

具体的には、携帯会社の紛失窓口、決済サービスの緊急停止番号、金融機関の問い合わせ先を一枚の紙にまとめておきます。消費生活センターや地域の相談窓口も控えておくと安心です。出典:国民生活センター

落とし穴は連絡先がスマホ本体にしかないことです。回避策は連絡先を家の目立つ場所と財布にコピーしておくことです。加えて、連絡の優先順位(まずキャリア、次に決済アプリ)を決めておくと慌てず対応できます。

チェック7:認知面の不安があるときは無理に進めない

認知機能に不安がある場合は、本人の負担が増える方法は避ける判断が合理的です。

判断の基準は日常の一貫性です。毎日同じ3ステップ(例:開く→かざす→閉じる)を安定して行えるかを確認してください。できない日があるなら、同行やプリペイドカードの併用、家族の付き添いを検討します。

よくある失敗は「本人の意思確認を十分にせず、家族名義で設定して後でトラブルになる」ことです。回避策は本人の同意を文書で残すか、代理人制度や法的手続きが必要な場合は専門家に相談することです。

これら7項目を確認すると、導入の具体的な手順と範囲が明確になります。次は実際の設定手順を段取りする段階に移ります。

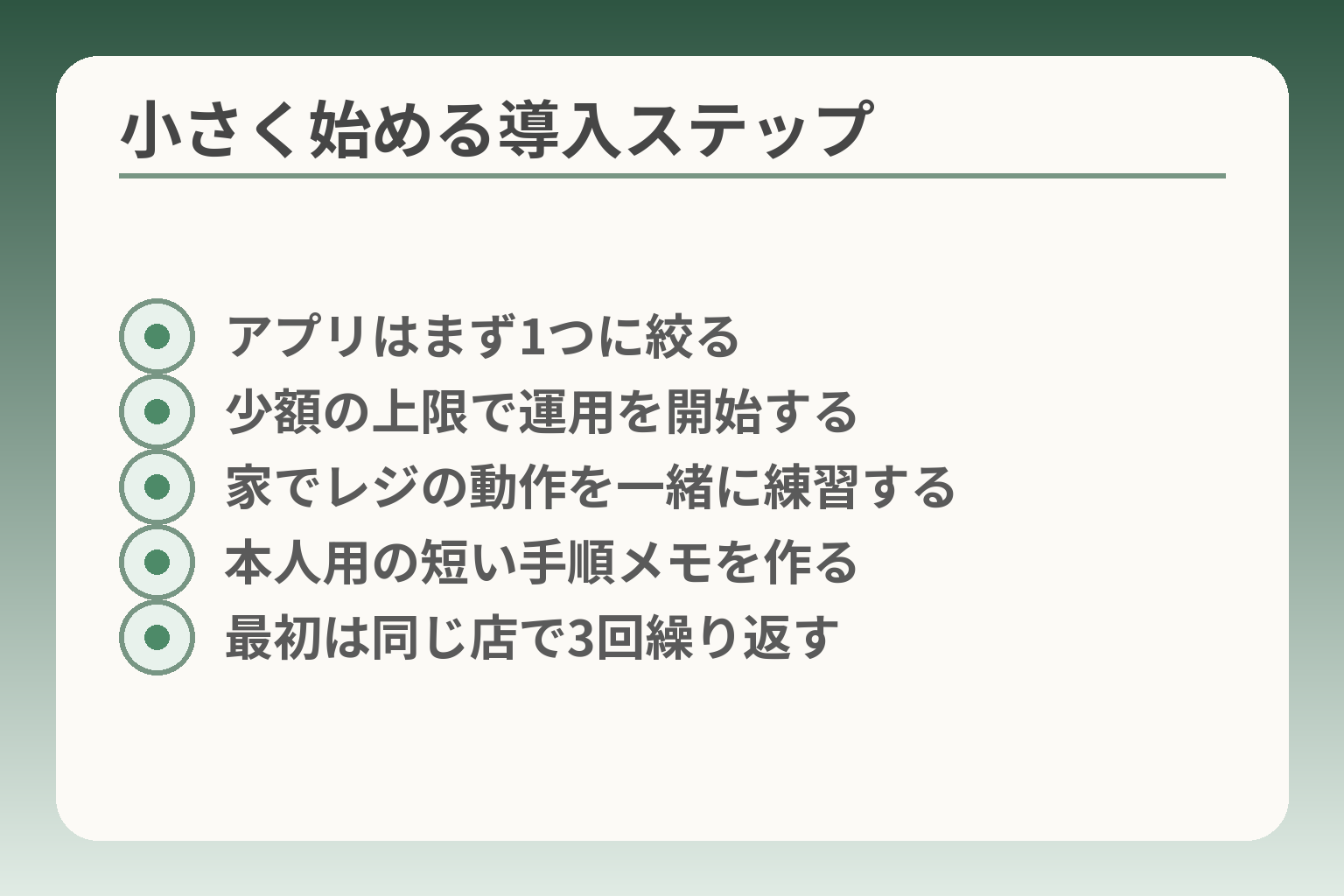

導入手順:失敗しにくい「小さく始める」やり方

- アプリはまず1つに絞る

- 少額の上限で運用を開始する

- 家でレジの動作を一緒に練習する

- 本人用の短い手順メモを作る

- 最初は同じ店で3回繰り返す

ここまでで判断軸が整理できたら、実際の導入は段階を分けて進めると家族の負担が軽くなります。

導入は、本人が日常で繰り返し使える場面があり、家族が週単位で最低限の見守りを続けられるなら小さく始める方向が現実的です。

- まずは一つの決済方法を選び、他は後回しにすること。

- 初期は少額運用で成功体験を作ること。

- 家族は「誰が何をいつ確認するか」を紙にして共有すること。

補足:高齢者でもキャッシュレス利用は増えており、試行の価値は高い一方で、現場での実地確認が重要です。出典:DIGITALIO

ステップ1:アプリは1つだけ入れる(まずは体験用)

最初はアプリを一つに絞ることが継続の鍵です。

具体例は、近所で使える代表的な1つ(例:QRならPayPay、電子マネーならSuica)を選ぶことです。判断基準は「本人が操作を説明できるか」。使い方を家で声に出して説明できれば優先候補になります。

よくある失敗は、複数アプリを同時に登録して混乱する点です。回避策としては、家族と一緒に紙の手順を書き、スマホのホーム画面にそのアプリだけ置くことが有効です。初日は家の中で模擬支払いを一回行い、本人の反応を見ると安全です。

ステップ2:少額の上限を決める(チャージ・利用限度)

操作ミスや不正の影響を小さくするため、まずは上限を低く設定します。

具体例はチャージ式なら千円〜五千円の範囲、クレジット連携なら月の利用上限を低めに設定する方法です。判断基準は「万一の損失を家族が心理的に許容できるか」。この上限で数週間運用して問題なければ徐々に増やします。

落とし穴は自動チャージや自動支払いを初期から有効にしてしまうことです。回避策は自動機能をオフにしておき、家族が週に一度だけ残高を確認するルールを作ることです。

ステップ3:レジの練習を家でやる(画面を見せるまで)

実際に店で使う前に、家の中で一連の動作を体験させることが成功率を高めます。

具体例は「アプリを開く→支払い画面を表示→店員に見せる(またはかざす)」までを一連の流れで練習することです。判断基準は「本人が3回繰り返して同じ手順でできるか」。できなければ手順を更に短くします。

よくある失敗は、実地で慌てて途中で操作を止めることです。回避策は実店舗と同じ道具(例:カード型や店のレシートの代用品)を使って模擬練習をすることで、店での不安を減らせます。

ステップ4:本人用メモを作る(短い手順を1枚)

簡潔な「1枚メモ」は現場での迷いを減らします。

具体例は3行程度の手順書です。例えば「①アプリを開く ②支払いボタンをタップ ③店員に見せる」。判断基準は「メモを見て同じ手順で支払いができるか」。このメモはスマホケースの内側や財布に入れておきます。

落とし穴はメモが長くなりすぎることです。回避策は写真付きの短い手順にし、家族が定期的に更新して古くなった情報を消す運用にすることです。

ステップ5:最初の3回は同じ店・同じ支払いで

同じ条件で繰り返すと習熟と自信が得られます。

具体例はいつものスーパーや薬局で、同じ担当のレジを使い、同じ合言葉(例:「タッチで払います」)を使うことです。判断基準は「3回中2回以上トラブルなく支払いが完了するか」。これが満たせない場合は方式を見直します。

よくある失敗は初回だけで判断を下すことです。回避策は3回のうち困った点を家族が記録し、改善策を小さく試すことです。また、万一の詐欺や誘導が心配な場合は相談窓口を控えておきます。出典:国民生活センター

ここまでの段取りが定まれば、設定の安全確認とトラブル対応の具体策へ気持ちを移すと安心感が増します。

安全対策:詐欺や誤操作を減らす設定と習慣

- 生体認証や画面ロックの確実な設定

- 支払い完了の通知を必ず確認する習慣

- 不要なアプリ連携は増やさない

- SMS・電話での誘導は家族に相談するルール

- 紛失時の手順を紙で保管

導入の準備が整ったら、まずは「起きにくく、起きても被害を小さくする」仕組みを家族で固めることが大切です。

本人が日常的に確認できるルールと最低限の技術設定があれば、実務的に安全性を高める方向になります。

- 基本は「画面ロック+通知確認+上限設定」の三点を必須にすること。

- 急な連絡や操作を本人が一人で判断しないルールを決めること。

- 紛失・不正時の手順を紙で残し、家族全員で共有すること。

手口は巧妙化しており、当事者だけで判断すると被害が拡大しやすい傾向があります。出典:国民生活センター

まずは画面ロック:指紋・顔認証を優先

日常で確実にロック解除できる手段を選ぶことが継続の基本です。

機種によっては暗証番号が打ちにくかったり、視力や手の震えで入力ミスが起きます。生体認証が安定するなら優先してください。家で5回以上、指紋や顔で連続解除できるかを試すのが実務上の判断基準です。失敗しやすいケースは手袋着用や指の乾燥です。回避策として、認証の登録を複数回行い、予備の指や角度を登録しておくと誤認識が減ります。

通知の見方を決める:支払い完了は必ず確認

支払いがあったかを本人が確かめる習慣を作ることで誤操作や二重決済を早期に発見できます。

具体的には「支払い後に届く通知を一緒に見る」「レシートの代わりにアプリの完了画面を確認する」など短いルールを決めます。よくある落とし穴は、通知がオフになっているか音量が小さくて気づかないことです。回避策は通知のスクリーン表示を有効にし、着信音量やバイブを本人が気づきやすい設定に調整しておくことです。

アプリの権限と連携を増やしすぎない

必要以上の連携は混乱とリスクを招きやすいので最小限にとどめる判断が安全です。

例えば家計アプリやポイント連携を初期から多重に行うと、どのアプリで何が動いているか本人も家族も把握しにくくなります。最初は支払い専用として必要最小限の権限だけ与えることをルールにしてください。落とし穴は後で不要な連携を解除し忘れることです。回避策は導入時に「連携一覧」を紙で作り、定期的に家族で見直すことです。

SMS・電話の誘導に乗らないルールを作る

急を装う連絡は詐欺の典型です。本人が一人で判断しないルールが重要です。

具体的には「SMSや電話でパスワードや確認コードを求められても絶対に伝えない」「不明な連絡があったら一度通話を切って家族に確認する」といった単純な行動規範を作ります。よくある失敗は慌てて提示された番号に電話してしまうことです。回避策は、家族内で『いつも通りの確認フロー』(誰に連絡するか)を紙にしておき、本人が手元で見られるようにしておくことです。

紛失・盗難のときの手順を紙で残す

スマホ紛失時は初動が被害の大小を分けます。紙で手順を残しておくと落ち着いて対応できます。

記載すべきは携帯会社の紛失窓口、決済アプリの緊急停止方法、家族の緊急連絡先の優先順位です。出典先の一次情報を控えることも有効です。スマホ本体にしか連絡先を入れないのが最大の落とし穴なので、紙と財布の両方に一枚ずつ置いておきます。回避策は、連絡先を定期的に更新し、家族全員でその場所を共有しておくことです。

これらの設定と習慣を定着させると、実際の運用で安心感が増します。次はトラブルが起きたときの具体的な対応フローを整理しておくと安心です。

トラブル時の対応:不正利用・誤送金・スマホ紛失

日常運用が始まった後でも、万一に備えた「順番」と「連絡先」が決まっていると被害は小さくなります。

- まずは回線と決済アプリを止めることを優先すること。

- 利用履歴を記録して、事実関係をまとめること。

- 相談先は警察・消費生活センター・携帯会社を組み合わせること。

まずやること:スマホ回線・決済アプリの停止

第一の判断は「端末が手元にないかどうか」です。手元にない、あるいは盗難の疑いがある時は回線停止とアプリの一時停止を速やかに行います。

具体例としては、携帯事業者に回線停止を依頼し、その後に決済アプリの緊急停止手続きを行います。主要な決済サービスは紛失時の一時停止手続きや専用窓口を設けていることが多いです。出典:PayPay ヘルプ

判断基準は「端末の所在」と「不審な決済の有無」です。落とし穴は「回線停止だけでアプリのログインが止まらない」場合があることです。回避策は、携帯会社の回線停止と並行して、決済アプリのサポート窓口へ連絡することです。携帯会社側の回線停止手続きが家族でも可能な場合があるため、事前に委任の可否を確認しておくと安心です。出典:ソフトバンク サポート

次に確認:利用履歴(いつ・どこで・いくら)

被害の大きさを把握するために、まずは利用履歴を収集します。

具体的にはアプリの取引履歴、銀行口座の出金履歴、店舗のレシートを可能な範囲で保存します。スクリーンショットやメモが有効です。判断基準は「不審な取引の発生時間と金額が特定できるか」。これが把握できると警察や消費生活センターへの説明がスムーズになります。

利用履歴は最初の24時間で取り急ぎ保存すると後の手続きが楽になります。落とし穴は履歴を消してしまうことや、口頭だけで伝えて証拠が残らないことです。回避策は紙やクラウドにコピーを残し、家族と共有することです。

返金・補償:できることはサービスで違う

被害回復の可能性はサービスや契約条件で大きく変わります。

一般に、第三者に認証コードやパスワードを伝えてしまったケースは補償が難しいことが多いです。特にプリペイド型の番号(ギフトコード等)を渡すと回復はほぼ不可能な場合があるため注意が必要です。出典:国民生活センター

判断基準は「不正の原因が本人の操作ミスか外部侵害か」です。落とし穴は「被害直後に自分で返金交渉を始めて証拠が散逸する」ことです。回避策はまず公式窓口(決済事業者・金融機関)に被害届出の手順を確認し、その上で消費生活センターや弁護士等に相談することです。

家族の関わり:本人が説明できる形に整える

家族は被害発覚時に状況を整理する役割を持ちますが、本人の主体性を損なわない形が望ましいです。

具体的には本人が言える「いつ・どこで・いくら」を短くメモにしておき、家族が代理で窓口に伝えられるようにしておきます。判断基準は「本人が現状を短く説明できるか」。説明が難しければ、家族が代理で情報を整理して窓口に持参します。

落とし穴は家族がすべてを代行し、本人の同意や記録が残らないことです。回避策は簡単な同意書やメモを用意し、誰がどの窓口に連絡したかを記録しておくことです。

相談先:消費生活センター・警察・携帯会社

相談先は役割で使い分けます。緊急性の高い被害は警察、契約や返金は消費生活センター、回線停止は携帯会社が中心です。

具体的には警察相談専用電話(#9110)や消費生活センター(188)などの公的窓口を押さえておきます。出典:警察相談窓口(#9110)情報

落とし穴は「どこに相談すべきか迷って時間が経つ」ことです。回避策はスマホ紛失時の「連絡先一覧」を紙で家に保管しておき、家族全員がそれを参照できるようにしておくことです。

これらの手順を家族で共有しておくと、実際にトラブルが起きたときに落ち着いて対応できます。次は運用中の定期チェックと復旧手順を整える観点に目を向けると安心です。

Q&A:家族が迷いやすい点を短く整理

これまでの準備を踏まえつつ、家族がよく迷う点を短く答えていきます。

導入の有無は本人の暮らしに合うかどうかを基準に判断する方向性が合理的です。

- 本人の困りごとが明確なら試行を薦める方向が実務的です。

- 認証や通知の確認が難しければ保留や別案が賢明です。

- 問題が起きた時の初動(止める・記録する・相談する)を優先して決めておくこと。

現金派の親に勧めても大丈夫?

無理に変える必要はなく、困りごとがある場合だけ選択肢として提示するのが現実的です。

具体例としては、財布の出し入れで時間がかかって頻繁に店で焦る場面がある場合です。その場面が一つでもあれば、少額での試行は有効です。判断基準は「本人が不便だと感じているか」です。

落とし穴は家族の利便性だけで決めてしまうことです。回避策は小さな試行を一緒に行い、本人の反応を尊重して続けるかどうかを決めることです。

スマホ決済は結局どれが簡単?

操作が少ない方式が続けやすいので、まずは「かざすだけ」や提示のみで済む方式を検討します。

具体例はSuicaや交通系電子マネーのタッチ決済、または店員にバーコードを見せるだけのQR提示方式です。判断基準は「店での操作が本人の手で完結するか」です。

落とし穴は複数方式を混在させてしまうことです。回避策は使える店の範囲を確認し、最初は1方式に絞って慣らすことです。

家族名義で入れて使わせてもいい?

将来的なトラブルを避けるため、原則として本人名義を優先する方が望ましいです。

具体的には、家族名義だと支払い責任や明細の扱いで誤解が生じやすくなります。判断基準は「誰が支払い責任を負うか」を家族で合意できるかです。

同意や管理の仕組みが曖昧だと後で金銭トラブルに発展しやすいので、どうしても家族名義にする場合は書面やメモで合意内容を残すことを勧めます。回避策としてはプリペイドカードやデビット(口座直結ではあるが上限が分かりやすい)を代替に検討することです。

認知症が心配な場合はどうする?

認知機能に不安があるなら、無理に単独で運用させない選択が合理的です。

具体例は、日によって操作ができたりできなかったりする場合です。判断基準は「本人が毎回同じ3ステップを安定して行えるか」です。できない日は必ずある前提で、同行や付き添い、プリペイドや現金併用など負担の少ない方式を選びます。

落とし穴は本人の意思確認を省いて家族が一方的に設定することです。回避策は本人の同意を簡単なメモに残すか、必要なら法的代理手続きも含めて専門家に相談してください。参考として詐欺や契約トラブルの相談先を確認しておくと安心です。出典:国民生活センター

やめたくなったら簡単に戻せる?

多くの場合、元に戻すことは可能で、事前に確認しておけば負担は小さいです。

具体的にはアプリの停止や削除、チャージ残高の払い戻し方法を導入前に確認しておきます。判断基準は「残高・自動チャージ・口座連携の整理が簡単にできるか」です。

よくある失敗は、アプリを消す前に残高や自動引き落としの設定を確認しないことです。回避策は退会・削除の手順を家族で記録し、残高の扱いを明確にしてから操作することです。

Q&Aを通じて迷いが整理できたら、次は定期チェックの方法と万一の復旧手順を家族で確かめておくと安心感が増します。

あわせて読みたい関連記事

ドコモショップでのらくらくスマホ購入前チェック

実際に店舗で端末やサポートを受けることを考えている家族向けです。店頭で確認すべき点や契約時の注意点がまとまっています。

高齢者のスマホ位置情報見守りの選び方

見守りを併用して安全性を高めたい場合に役立ちます。位置情報サービスの種類や費用、同意の取り方が整理されています。

SIMフリースマホの失敗しない選び方

端末選びで迷っている方におすすめです。高齢者が使いやすい機種のポイントや確認事項を具体的に解説しています。

楽天モバイルで考える高齢者のスマホ運用

料金や家族サポートを重視する方に適した記事です。シニア向けプログラムのメリットと注意点がわかります。

親とのデジタルの距離を、少し整える

スマホの設定が分かりづらい、言葉の意味が伝わらない、思ったより話が噛み合わない。

こうしたズレは、能力の問題というよりも「育ってきた前提の違い」から生まれます。

おやデジでは、どちらかを正すのではなく、家庭ごとにちょうどいい関わり方を見つけるためのヒントを整理しています。