携帯が親名義のままで大丈夫?名義変更・費用・失敗回避の確認

結論:携帯が親名義のままでよいかは家庭ごとです。使い方や予定で名義を見直すと手間が減ります。

この記事で分かること

- 誰が使い、誰が払い、誰が手続きをするかで名義の向き不向きを判断する方法。

- 端末の分割残債や購入契約が名義変更にどう影響するかの実務的チェック項目。

- 審査や信用情報に関わる注意点と、審査に通らなかったときの現実的な代替案。

- 来店できない場合の進め方やeSIM・MNPでの手続き差、所要時間の目安。

- 親が名義のままにする場合の滞納対策と、決めきれないときの保留判断の指針。

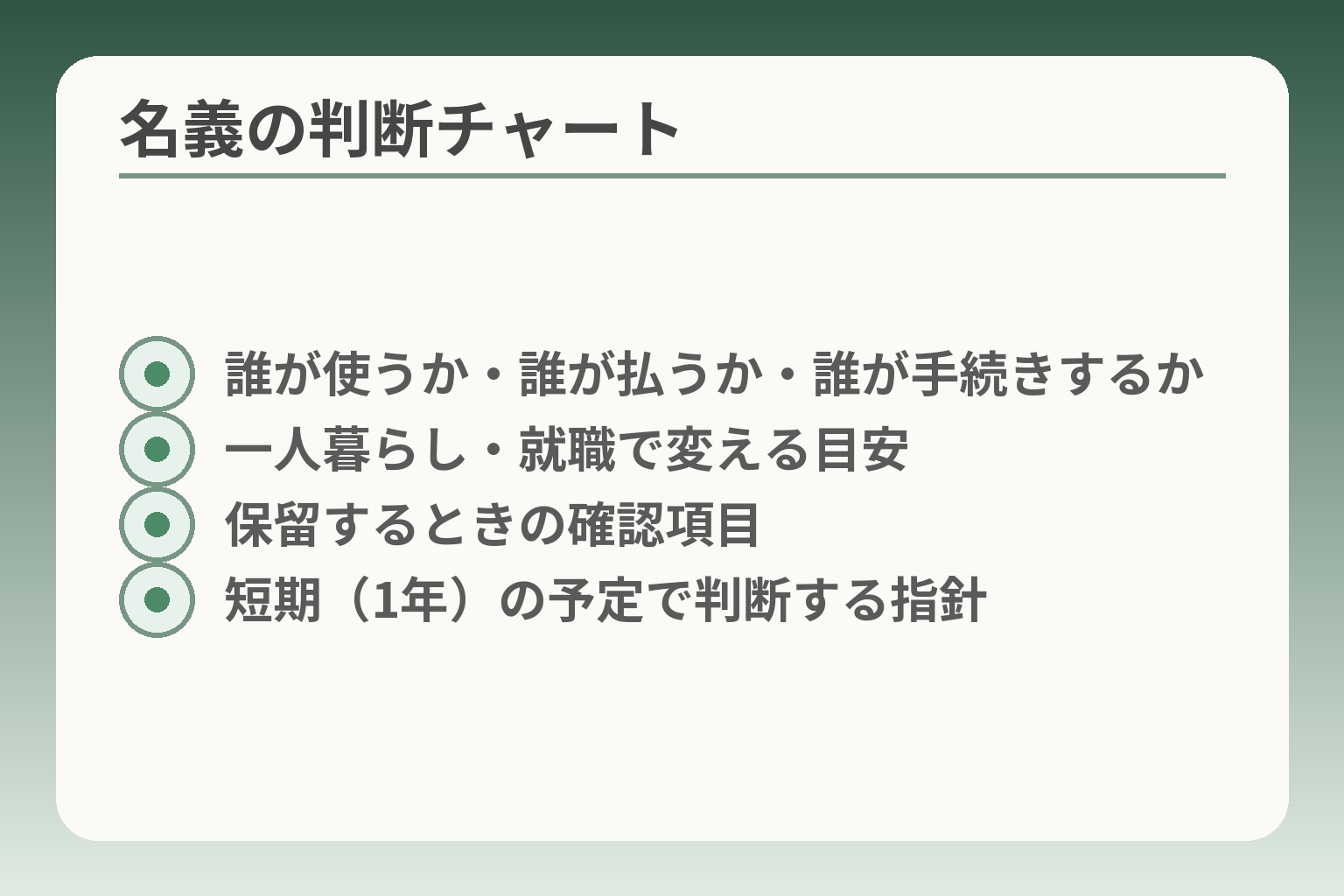

結論:親名義が向く場合/変えた方がよい場合

- 誰が使うか・誰が払うか・誰が手続きするか

- 一人暮らし・就職で変える目安

- 保留するときの確認項目

- 短期(1年)の予定で判断する指針

前の節で「誰が使い、誰が払うか」が判断軸になりました。家庭ごとの事情に合わせて名義を変えるか決める方向性が見えてきます。

親名義のままで良いか、本人名義へ変えるかは、将来の手続き負担と支払い責任の両方を比べて決めるのが合理的です。

- 将来本人が単独で手続きをする機会が増えるなら名義変更を検討する。

- 親が支払いも手続きも続ける予定で、トラブル時の対応体制があるなら親名義を維持しても実務上困らない。

- 端末の分割や審査の状況次第では、一度保留して準備(残債整理や書類準備)するのが安全。

結論:一人暮らし・就職前後は名義を見直す

本人が独立して生活する場面では名義を本人へ移す方向が多くの場合で現実的です。

具体例として、引越し・就職・大学進学などで本人が住居や支払いを自分で管理するようになると、機種変更や故障対応、他社への乗り換え(MNP)を本人が自分で行う必要が出てきます。こうした手続きは原則契約者本人でないと進められないことが多く、遠方で親に頼れないケースで手続きが止まることがあります。本人が単独で手続きを行う頻度が増える見込みなら、早めに名義を移すのが負担を減らす判断基準です。

落とし穴と回避策:進学・就職の直前に慌てて名義変更をすると、端末の分割が残っていたり審査で新たに止まったりすることがあります。事前に端末残債の有無を確認し、残債がある場合は一括清算か支払方法の見直しを検討してください。

結論:親名義のままでも困りにくいケース

同居で親が手続きや支払いを継続できるなら、親名義のままでも実務上問題が起きにくいことが多いです。

具体的には、日常利用が主で本人が頻繁に名義関連の手続きを必要としない場合や、親が近くにいて来店や電話での対応が可能な場合です。家計の管理上、親が料金をまとめて負担したいといった事情も理由になります。同居かつ親が手続きを継続できるなら、名義維持は合理的な選択です。

落とし穴と回避策:親が急に対応できなくなる(長期入院、海外滞在など)可能性を考慮しておく必要があります。委任状の用意や、重要な書類のコピーを信頼できる場所に保管するなど、万が一の代理対応策を家族で決めておくと安心です。

結論:名義を変えないと起きやすい困りごと

名義が親のままだと、修理・機種変更・MNPなどで本人が手続きを行えない場合があります。

具体例として、端末故障で修理に出す際に契約者確認が必要になり、本人だけでは受付できないことがあります。また、同一電話番号で他社へ乗り換える際に名義の一致が求められるケースもあります。トラブル時に本人が動けないと対応が遅れ、通信手段が失われるリスクが高まります。

回避策は二つです。まず、重要な手続きを親と本人で事前にリスト化して、誰がどの場面で対応するかを決めること。次に、委任状や家族確認書類を準備しておき、来店できない場合の代理手続き方法を各キャリアに確認しておくことです。

結論:まだ決めない選択も合理的な場合がある

端末の分割が残っている、あるいは審査が不安なときは、保留して準備を整える選択が適切です。

例えば端末代の残債があると名義変更や譲渡手続きで制約が出ることがあります。分割中の端末については支払い義務が契約に紐づくため、名義を変える前に残債と支払い方法を確認してください。審査に不安がある場合は、本人にクレジット履歴が薄いと承継後に審査で弾かれる可能性があるため、一括購入や支払名義を親のままにするなどの代替案を考えるとよいでしょう。

落とし穴と回避策:保留期間が長引くと情報が古くなり対応が煩雑になります。保留にする場合は「いつまでに再検討するか」を家族で決めておき、必要な書類(本人確認、支払情報、端末契約書)を準備しておくことが肝心です。

結論:確認するポイントは『誰が使うか』『誰が払うか』『誰が手続きするか』の三つで十分

この三点を明確にすると、名義の向き不向きが短時間で判断できます。

- 誰が主に使うか:日常的に本人が使い、本人が単独で動く機会が多ければ本人名義を優先。

- 誰が支払うか:支払いを親が一括で負担する意向が強い場合、親名義を維持する選択も合理的。

- 誰が手続きを担えるか:来店や連絡対応が親でしかできない場合は、代理手続きの確認と委任状準備が必要。

前述の判断を踏まえ、各キャリアの年齢・来店要否・手数料などの違いを確認しながら準備を進めると負担が小さくなります。出典:楽天モバイル サポート

ここまで整理した視点をもとに、実際の手続きや必要書類を整える段取りを考えるとよいでしょう。出典:SoftBank サポート(契約名義の変更)

親名義だと何ができない?手続きの違い

先に整理した判断軸を受け止めると、親名義のままにすることで起きやすい具体的な制約が見えてきます。

親名義を続けるか本人名義にするかは、普段の利便性とトラブル時の対応力のどちらを重視するかで方向性が分かります。

- 日常利用は問題なくても、故障や乗り換えなど重要手続きで本人が動けないと手続きが止まりやすい。

- 端末分割や支払いの仕組みが絡むと、名義変更だけでは解決しないケースがある。

- 来店や本人確認の要件が厳しく、オンラインでは対応しにくい手続きが残ることを想定する必要がある。

困るのは「変更・解約・修理」

多くの場合、日常の通話やSNS利用は問題になりにくい一方で、機種変更や解約、修理といった重要手続きで支障が出やすいです。

具体例として、端末が故障して修理に出すときに「契約者本人であること」の確認が求められ、本人以外だと手続きが進まないことがよくあります。修理の受付や保証サービスの利用で契約者確認が必要なため、本人が遠方にいる、連絡が取りにくいといった状況では対応が止まるリスクが高まります。

判断基準は『トラブル時に誰が現地で動けるか』です。本人が手続き現場で対応できない見込みが高ければ、名義移行を優先した方が実務上は楽になります。

機種変更や修理で止まりやすい理由

契約関連の窓口は不正契約防止のため本人確認を厳格に行う傾向が強く、契約者本人の来店や書類提示を求める場面が多くなっています。

たとえばショップでの名義変更や契約内容の変更は、現在の契約者と新しい契約者の両名の本人確認が必要になることがあり、来店が難しいと手続きが完了しません。代理手続きが可能でも委任状や家族関係を示す書類が求められ、郵送やオンラインだけで完結しない場合が一般的です。出典:SoftBank サポート(契約名義の変更)

落とし穴は「親が来店できる前提」で手続きを進めてしまうことです。回避策として、事前に各キャリアの代理手続きの条件を確認し、委任状や必要書類を家族間で共有しておきましょう。

MNP(乗り換え)で名義が壁になることがある

MNPで番号を引き継ぐ際、乗り換え元と先で契約者名義が一致していることが求められる場面があります。そのため親名義のままだと、本人が自分で乗り換えを進められないことがあります。

実例として、学生が自分で別キャリアへ移る際に名義不一致で手続きが保留され、結果的に希望のタイミングで乗り換えられなかったケースが報告されています。こうした事例は実務系まとめ記事や解説で繰り返し指摘されています。乗り換え予定がある場合は契約名義の整合を優先的に確認してください。出典:All About(スマホ契約の名義に関する解説)

回避策は、乗り換え前に親子で名義の扱いを決め、必要なら名義変更を済ませることです。乗り換え当日に慌てて書類を集めると手続きミスが起こりやすいので注意しましょう。

料金プラン・オプション変更の落とし穴

料金プランやオプションの変更も契約者本人でないと進められないことがあります。家族が良かれと思って変更した結果、本人にとって不利な条件になってしまう例もあります。

具体的には、家のネット回線とのセット割などが契約者の属性に依存し、名義が異なると適用外になる場合があります。また、支払い方法を変更した際にポイントやクレジット連携が外れてしまうこともあります。落とし穴を避けるには、変更前に「誰にどの請求が行くか」を明確にすることが有効です。

回避策として、プラン変更やオプション追加の前に家族で合意書のような簡単なメモを残し、変更後の請求やポイントの行方を確認しておくとトラブルが減ります。

名義と支払い名義は別:混同しやすい点

契約者(名義)と支払者(請求先)は別に設定できることが多く、この違いを理解していないと誤った判断につながります。

たとえば契約者を本人にして支払いを親の口座にすることや、逆に契約者を親にして請求を本人名義のクレジットカードで支払うことが可能なケースがあります。ただし端末の分割払いは契約に紐づくため、名義変更だけで分割契約が移るとは限りません。出典:NTTドコモ サポート(名義変更に関する案内)

落とし穴は「支払いだけ変えれば問題ない」と考えることです。分割金や保証の責任が誰に残るかを事前に確認し、必要なら支払方法の明文化や口座の整理を行ってください。

以上を踏まえ、手続きの違いと現実的な回避策を確認した上で、端末の契約状況や今後の予定に合わせて判断するとよいでしょう。

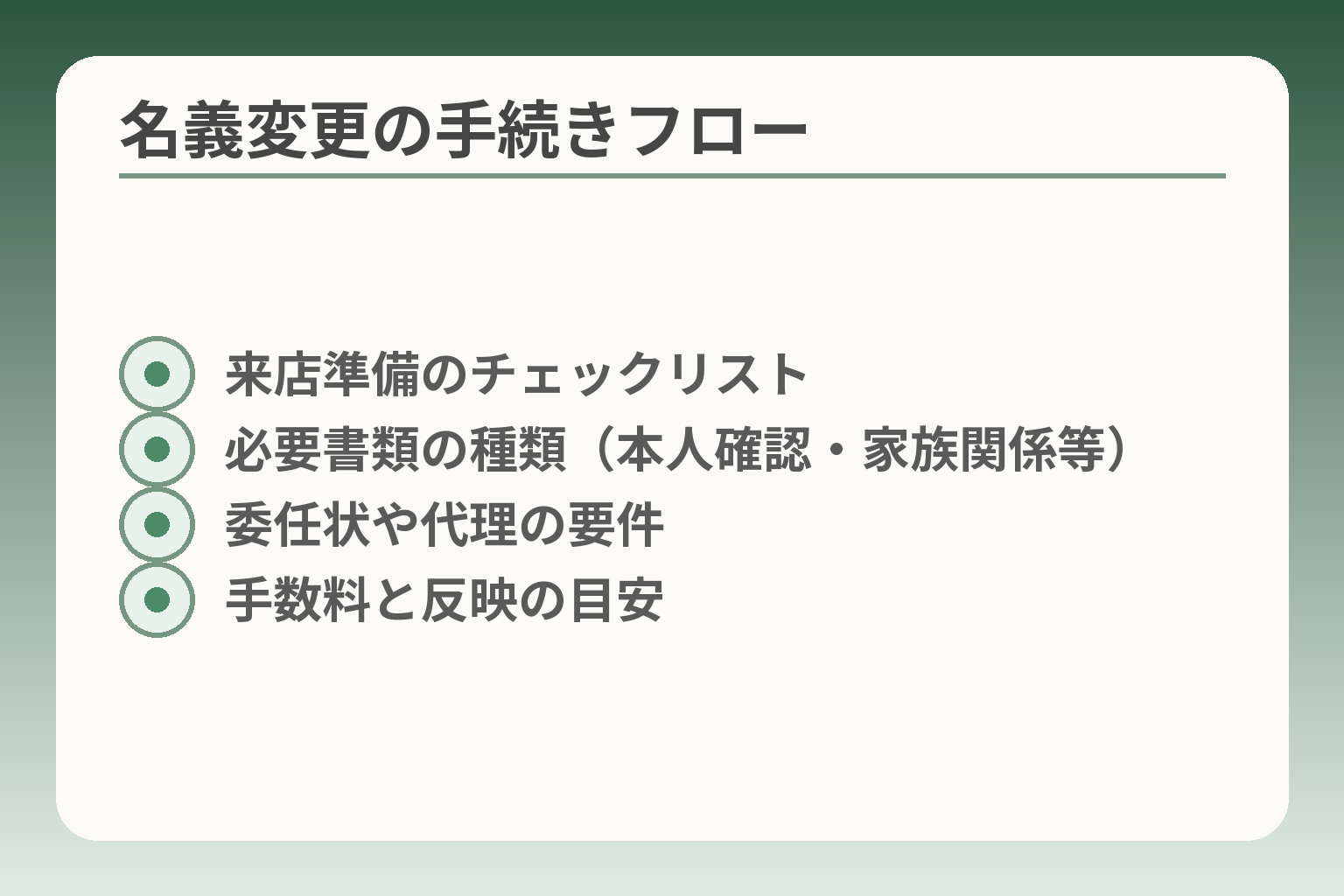

名義変更(譲渡)のやり方:必要書類・費用・時間

- 来店準備のチェックリスト

- 必要書類の種類(本人確認・家族関係等)

- 委任状や代理の要件

- 手数料と反映の目安

前節で「いつ名義を変えるか」が決まりかけたなら、実際の手続きと準備を整える段階に移るのが合理的です。

名義変更は多くのケースで来店が求められますが、端末契約や支払い状況次第では準備をして保留する選択も現実的です。

- 多くの手続きは店頭で完了するため、来店予定と持ち物を先に確認する。

- 必要書類は本人確認・家族関係・支払い情報など複数あるため、事前に揃えると当日の手間が減る。

- 費用や反映時間はキャリアやケースで差が出るので、事前照会を必ず行う。

多くはショップで手続き、事前準備が鍵

契約名義の変更は、原則として契約者本人と新しい契約者の確認が必要で、店頭での手続きを求められることが一般的です。来店が難しい場合でも代理手続きや委任状で進める場合がありますが、各社の対応や必要書類が異なります。出典:SoftBank サポート(契約名義の変更)

実務的には、来店前に「現在の契約者情報」「端末の割賦状況」「支払い方法」をメモしておくと手続きがスムーズになります。判断の軸は『当日手続きを誰が完了できるか』です。

落とし穴は、来店できる前提で書類を郵送したり、口頭で済ませようとすることです。回避策として、予約時にショップへ「名義変更のための持ち物一覧」を確認し、必要書類を写真で共有しておくと混乱が減ります。

必要になりやすいもの(チェックリスト)

名義変更の窓口で求められやすい書類は複数です。主なものを事前に揃えておくと来店回数が減ります。出典:NTTドコモ サポート(名義変更案内)

- 現在の契約者の本人確認書類(運転免許証やマイナンバーカード等)

- 新しい契約者の本人確認書類

- 家族関係を示す書類(戸籍謄本、続柄が分かる書類、住民票など)

- 支払いに使うクレジットカードや通帳(口座振替の場合は金融機関の情報)

- 委任状(契約者が来店できない場合)や印鑑が求められる場合がある

チェック項目は「本人確認」「家族確認」「支払情報」の三つに整理すると準備が早い。落とし穴は原本提示や署名の要否を見落とすことです。代理で行う場合は委任状の原本や契約者の確認書類のコピーを求められることがあるため、事前にコピーを用意しておくと安心です。

手数料の目安と家族内での扱い

名義変更の手数料はキャリアや条件で変わります。家族内での手続きが無料になる場合もあれば、有料となる場合もありますので、事前に確認するのが現実的です。出典:au サポート(名義変更に関する案内)

判断基準としては、移行する回線の契約種類(個別契約・家族割適用など)と端末の割賦状況が重要です。端末に割賦残があると手続きや費用負担の扱いが変わる可能性が高いため、変更前に分割残高を確認してください。

落とし穴は「手数料無料」だけを見て進めることです。無料であっても端末の負債や保証の扱いが別に残ることがあり、後から想定外の支払いが発生することがあります。回避策は、ショップで「手数料以外に発生する可能性のある費用(端末残債、保証の名義継続など)」を明記してもらうことです。

どのくらいで反映される?当日/翌日など

手続きの反映時間はケースにより差がありますが、傾向としては当日~翌日で処理が完了することが多い一方、請求の切り替えやサービス適用はタイミングにズレが生じることがあります。

実務上は「手続き完了日」を境に請求先が切り替わることが一般的ですが、プラン変更やオプションの反映には数日かかる場合があります。ハイライトとして覚えておきたいのは、請求の起点(日付)とサービス反映のタイミングは一致しない点です。落とし穴は請求が親宛のまま一部残ることを想定せずに支払設定を変えてしまうことです。回避策は手続き時に「請求の切り替わり日」と「オプションの反映予定」をショップで確認し、記録しておくことです。

来店できないときの現実的な進め方

来店が難しい場合でも、代理手続きや郵送、オンラインの組み合わせで進められることがありますが、キャリアにより条件が異なります。

具体的には、委任状の原本と契約者の本人確認書類の提示が求められるケースが多く、オンラインのみで完結しないことが一般的です。格安事業者や一部のオンライン専業サービスでは手続きが柔軟な場合がありますが、番号移行(MNP)や端末保証の扱いは注意が必要です。出典:楽天モバイル スマ活(契約ルールの解説)

来店不可の場合は『委任状の原本準備+事前にショップへ問合せ』が最短の対応策です。落とし穴は「オンラインで済む」と過信して必要書類を準備しないことです。回避策として、事前にキャリア窓口で代理手続きの条件を確認し、必要書類と郵送先を受け取り、到着後に手続きの進捗を電話で確認する流れを決めておくと安心です。

ここまでで実務的な用意の方向性が整いました。次は端末の割賦や審査面の影響を確認して、最終判断の材料を固めていきましょう。

キャリア別の違い(ドコモ/au/ソフトバンク/楽天)

ここまでの判断軸を受けて、どのキャリアでどう準備するかの方向性が見えます。

キャリアごとに年齢の扱いや来店要否、手数料の有無が異なるため、名義変更の負担感も変わりやすいです。

- 年齢条件と家族内の扱いは事業者で差が出るため、まず自分のケースで確認する。

- 来店の要否や委任状の要件が違うため、準備する書類をキャリア別に揃えると当日が楽になる。

- 端末の割賦や保証、請求の切り替わりタイミングはキャリアで運用が異なるので事前確認が必須。

年齢条件と手数料の違い

年齢や家族関係の扱いはキャリアごとに基準が分かれているため、まず年齢要件と手数料を照合するのが実務的です。

具体的には、未成年の契約や親権者同意の要否、家族内での名義移行にかかる手数料などがキャリアで異なります。契約変更時に発生する手数料や、家族内譲渡が無料となる条件は明示されていることが多いので、手続き前に公式ページで確認してください。出典:NTTドコモ サポート(名義変更)

落とし穴は「無料だから全部問題ない」と思い込むことです。手数料が無料でも端末の割賦や保証の扱いは別で、追加の負担が残る場合があります。回避策は、ショップで「手数料以外に発生し得る費用(端末残債、保証の名義継続など)」を口頭で確認し、控えをもらうことです。

未成年の本人名義はどう違うか

18歳を境に親権者同意の要否が変わる傾向があり、キャリアで扱いに差があります。

一般に成人年齢(18歳)を越えれば本人単独での契約が可能となるケースが増えますが、未成年の場合は同意書や親の同行が必要とされることがあります。事業者によっては年齢区分や同意書のフォーマットが異なるため、契約する側の年齢に応じた確認が必要です。出典:楽天モバイル(契約年齢に関する解説)

落とし穴は年齢だけで判断してしまうことです。例えば同意書があれば本人名義で契約できる場合や、逆に一定の年齢以下は親名義が必須となる場合があります。回避策としては、契約前に「本人名義で契約可能か」「同意書で足りるか」をキャリア窓口で確かめ、必要書類を入手しておくことです。

家族内の名義変更:無料のケース/有料のケース

家族間の名義変更が無料か有料かは、ケース(親子、配偶者など)やキャリア方針で分かれるため事前確認が重要です。

例えば家族内で手数料が不要となる条件を設けている事業者がある一方で、手数料がかかる事業者もあります。また、家族内でも第三者譲渡と扱われる場合や、戸籍や住民票で親族関係を証明する必要がある場合があります。出典:au サポート(家族間の譲渡に関する案内)

落とし穴は「家族=無料」で済ませてしまうことです。回避策は、ショップに事前問い合わせをして「家族間での手数料」「必要な家族関係書類」「適用されない割引や保証」を書面かメールで確認してもらうことです。

委任状・本人確認の扱いの違い

代理手続きの可否や委任状の要件はキャリアで細かく異なります。来店できない場合の選択肢を早めに確認してください。

多くのキャリアで委任状や家族確認書類を求められる一方、委任状の書式、原本提示の要否、郵送での受け付け可否は異なります。例えばある事業者は委任状と契約者の本人確認書類原本の提示を厳しく求めるため、代理人のみで手続きするのは難しい場合があります。出典:SoftBank サポート(契約名義変更の手続き)

落とし穴は「オンラインで全部済む」と期待することです。回避策としては、事前にキャリアに電話かチャットで委任手続きの可否と必要書類を確認し、委任状の書式を受け取り、原本やコピーの準備方法を確定しておくことです。

比較表に入れる項目(記事での見せ方)

読者が一目で判断できるように、比較表には年齢要件、来店要否、手数料、必要書類、端末残債の影響、反映時間を入れて示すと有益です。

明確にするチェック項目は「端末の割賦残高」「請求の切り替わり日」「委任状の要否」です。これらを横並びで示すと、どのキャリアで準備が必要かがすぐ分かります。落とし穴として、比較表を作る際に「手数料のみ」を注目点にすると端末負債の存在を見落としやすくなります。回避策は、表の下に『端末残債がある場合の注意事項』を短く追記することです。

各社の差を踏まえて準備を整えると、手続き当日の手間と後戻りが減ります。端末の割賦や審査の影響も合わせて確認しておくと安心です。

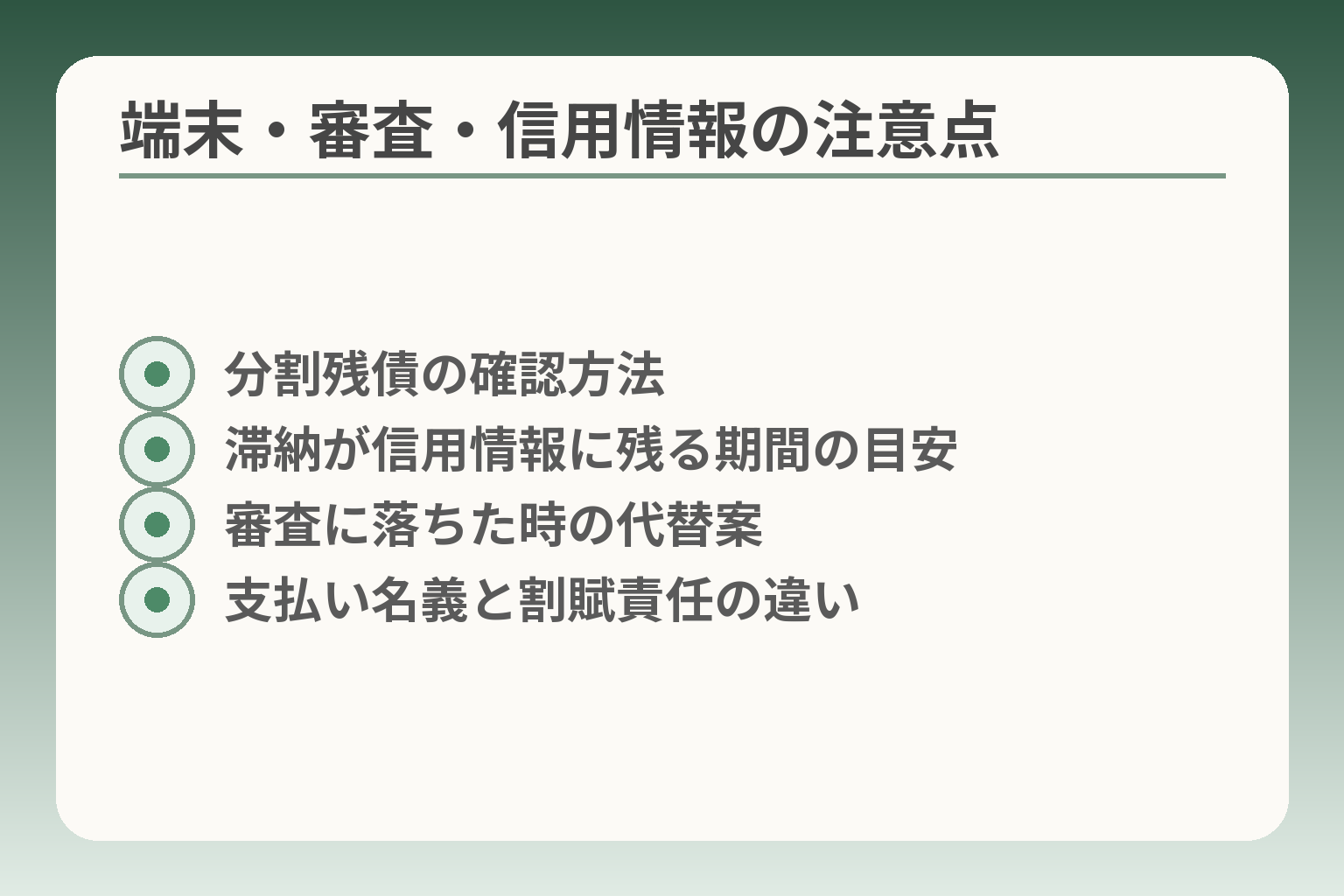

端末代(分割)・審査・信用情報:見落としやすい注意点

- 分割残債の確認方法

- 滞納が信用情報に残る期間の目安

- 審査に落ちた時の代替案

- 支払い名義と割賦責任の違い

前の判断が固まりかけたら、端末の支払い状況と信用情報を必ず確認する方向で動くと安全です。

- 端末を分割中だと名義変更や譲渡に制約が生じやすい。

- 分割の滞納は信用情報に登録され、将来の審査に影響する。

- 審査に不安がある場合は一括清算や支払方法の見直しで選択肢を残す。

分割払いが残っていると選べる手が狭まる

端末代の分割契約が残っていると、名義変更や譲渡の手続きで制約が出る傾向があります。

具体的には、端末割賦契約が契約者に紐づくため、名義を移すだけでは割賦契約の責任が移らない場合があります。店舗では「端末残債がある」「決済名義が異なる」といった理由で手続きを進められないことがあるため、分割残高の確認が最初の作業です。出典:NTTドコモ サポート(機種の分割払いに関する案内)

落とし穴は「名義だけを変えれば済む」と考えることです。回避策は、事前に残債額を明確にしてショップに伝え、必要に応じて一括清算、支払名義の変更、あるいは分割契約の継続条件を確認しておくことです。

分割滞納は信用情報に登録されうる

端末分割の支払いを長期で滞らせると、信用情報機関に延滞情報が登録される可能性があります。

信用情報の登録があると、携帯の分割購入だけでなく、クレジットカードやローンの審査にも影響が出る傾向があります。登録の有無や開示方法は各信用情報機関で確認できますので、不安がある場合は自身の信用情報を開示して現状を把握してください。出典:日本信用情報機構(JICC)FAQ

ハイライトとして覚えておきたい点は「延滞情報は一定期間残る」ことです。落とし穴は小さな延滞を放置して事態が悪化することです。回避策は未払いがあれば早めに相談窓口に連絡し、分割条件の見直しや支払猶予の手配を検討することです。

審査に落ちたときの現実的な代替案

分割審査に通らない場合でも、選べる手段はいくつかあります。

具体的には、端末を一括購入する、SIMのみ契約にして端末は中古やSIMフリー機を用いる、親が支払者として支払いを続ける(ただし責任は残る)といった選択肢があります。商談時に審査落ちの理由を確認し、可能なら別の支払方法で再検討してもらうとよいでしょう。出典:誰でもモバイル(分割と審査の解説)

落とし穴は「審査落ち=手詰まり」と考えることです。回避策は複数案を用意しておき、ショップで代替案の可否をその場で相談することです。

誰が責任を負うかを明文化して親の負担を減らす工夫

親が名義のまま支払いも行う場合、滞納時の債務責任が親に残る点を整理しておくと後の負担が軽くなります。

実務的には、家族内で支払い・手続きの役割を文書化しておくのが有効です。例えば支払担当者と利用者を明示したメモや、万が一の代理手続き方法(委任状の保管場所)を共通フォルダに保存しておくと対応が早くなります。信用情報に関する問題がある場合は、完済計画を立てて登録情報の改善を図ることが将来の負担を減らす近道です。出典:CIC(よくある質問:信用情報の確認)

落とし穴は口頭だけで決めておくことです。回避策は簡単な署名入りの合意書や、委任状の原本を確実な場所に保管することです。

ここまでで端末の残債・審査・信用情報に関する注意点を整理しました。これらを踏まえ、手続き前に必要書類と支払い状況の確認を済ませておくと実務上の手戻りを防げます。

よくある失敗と、後悔しにくい決め方

- 進学・引越し前の確認漏れ

- 修理やMNPでの名義不一致

- ポイント・割引の継承ミス

- 家族内の合意を文書で残す

判断軸が固まったら、実務でよくある失敗を確認してから最終決断の材料にするのが安全です。

- 予定(進学・就職・引越し)が迫っている場合は早めに名義と支払いの整理を済ませる。

- 端末の残債や信用情報に不安があるときは即断せず、代替案を用意しておく。

- 家族内の取り決めは書面化しておくと、あとで負担を減らせる。

失敗は予定前の確認不足で起きやすい

多くの後悔は、ライフイベント前に必要な手続きを確認しなかったことから始まります。

例えば進学や就職で一人暮らしを始めると、本人が単独で手続きをする場面が増えます。契約名義が親のままだと、機種変更や乗り換え、修理で本人だけでは対応できず手続きが遅れることがあります。予定が決まっている場合は、余裕をもって名義や支払いの整理を進めておくのが現実的です。

回避策としては、家族で「いつまでに名義をどうするか」を期日付きで決めることです。期日を決めることで保留期間が長引くのを防げます。

壊れたのに修理手続きが進まない事例と対処

契約者以外では修理や保証の手続きが受けられないことがあり、これが最も切実な失敗例です。

実際にショップや修理窓口では契約者の確認を求める運用が一般的で、契約者本人が来店できないと手続きが止まることがあります。現場で必要になるのは本人確認書類と契約情報の照合であり、代理対応には委任状や家族関係書類が必要になる場合が多い。出典:NTTドコモ サポート(名義変更の案内)

回避策は二つです。まず日常的に使う端末については契約者情報と保証の状態を把握しておくこと。次に万が一に備え、委任状の書式を用意して契約者の本人確認書類のコピーを信頼できる方法で共有しておくと代理手続きがスムーズになります。

乗り換えや解約で手続きが止まるケースとその備え

乗り換え(MNP)や解約が予定どおりに進まないのは名義や請求先の不一致が原因になることが多いです。

乗り換えでは、乗り換え元と先で契約者情報が整合していることが求められる場面があり、親名義のままでは本人が自分で移れないことがあります。希望日程で移行できないと、割引の適用や手続きのタイミングがずれて損をすることもあります。

回避策は事前確認です。乗り換え予定があれば、手続きを始める前に両社に名義の扱いを問い合わせ、必要なら名義変更を先に済ませておきます。慌てて当日に書類を集めるより、余裕を持った段取りが有効です。

ポイントや決済が引き継げず後悔するパターン

名義変更でポイントやキャリア決済がそのまま移らないことがあり、想定外の損失につながることがあります。

具体的には家族割やネット回線とのセット割、キャリア内ポイントや決済サービスが名義条件に依存している場合があります。名義変更後に適用が外れると、利用中のサービスや特典が使えなくなり、結果として費用負担が増えることがあります。契約移行の前に、現在利用中の割引やポイントの継承可否を必ず確認してください。

回避策は、変更前にどのサービスが名義に紐づいているかを一覧化することです。ショップやサポートで「この名義変更で外れるもの」を確認し、影響が大きければ手続きを保留する判断も合理的です。

後悔しにくい決め方――今後1年の予定と実務担当を基準にする

判断の軸は難しく考える必要はなく、短期(1年程度)の予定と誰が手続きを担うかで決めると迷いが少なくなります。

具体的には「今後1年で本人が単独で動く予定があるか」と「親が手続きを引き続き担えるか」を照らし合わせます。どちらも不確かな場合は保留にして、端末残債や信用情報の整理、委任状準備を先に進めておくと安全です。出典:日本信用情報機構(信用情報のFAQ)

落とし穴は口頭だけで決めてしまうことです。回避策は短いメモや合意書を残し、必要書類のチェックリストを作ることです。こうしておくと、後で誰が何をするかが明確になり、名義の扱いに伴う負担が減ります。

これらを踏まえ、手続きに入る前に端末契約状況、支払い履歴、今後の予定を改めて確認しておくと安心です。

Q&A:親名義の携帯で多い質問

ここまでの整理を受け、よくある疑問に短く答えて判断材料を補強します。

親名義のままにするか移すかは、実務の細部を踏まえて判断するのが無難です。

- 親が来店できない場合は委任状などの準備で対応できることが多いが、キャリアごとの条件を確認する。

- 名義と支払い名義は別にできる場合が多いが、端末の割賦や保証の扱いは契約に依存する。

- 電話番号は原則そのまま移せるが、名義不一致で手続きが止まる事例があるので事前確認が重要。

親が来店できないとき、子どもだけで名義変更できる?

結論としては、代理手続きで進む場合が多いが委任状や本人確認が必要になることが多いです。

多くのキャリアでは、契約者本人が来店できない場合に委任状を用いた代理手続きを認めています。ただし委任状の書式、原本提示の有無、家族確認書類の種類などは事業者で違います。出典:SoftBank サポート(契約名義の変更)

判断基準は「親が書類を用意できるか」と「代理人が現地で本人確認を出せるか」です。落とし穴は委任状の形式や原本提示を忘れること。回避策は事前にショップに電話で必要書類を確認し、委任状フォーマットを受け取ってから準備することです。

親が払う予定でも、名義だけ本人にできる?

結論としては、契約者と支払者を分けることが可能な場合が多く、家計事情に合わせて選べます。

契約者(名義)と請求先(支払者)は別に設定できることが一般にあります。ただし端末の割賦契約は契約者に紐づくことが多く、支払いだけを変えても端末負債の責任がどう残るかは確認が必要です。出典:NTTドコモ サポート(名義変更の案内)

判断基準は「端末に残債があるか」と「誰が最終的な債務を負うか」です。落とし穴は支払者を変えたつもりでも割賦契約の名義が変わらないケース。回避策は、ショップで端末の割賦契約の現状を確認し、必要なら一括清算や支払名義の正式な変更方法を明示してもらうことです。

名義変更と同時に電話番号は変わる?

結論としては、番号は原則そのまま維持できるが、名義の不一致で手続きが止まる場合があるため注意が必要です。

電話番号を保持したまま他社へ乗り換えるMNPでは、乗り換え元と先で契約者情報の整合が求められることがあります。名義が異なると手続きが保留になる事例が報告されています。出典:All About(スマホ契約の名義に関する解説)

判断基準は「当面の乗り換え予定の有無」と「名義の整合性」です。落とし穴は乗り換え当日に名義不一致が見つかること。回避策はMNPを行う予定がある場合、事前に両社へ名義の扱いを問い合わせ、必要なら先に名義変更を済ませることです。

名義変更前にやるべきデータや設定の確認は?

結論としては、データ移行と認証情報の整理を先に行うと手続き後のトラブルを減らせます。

具体的には連絡先のバックアップ、クラウド同期の確認、二段階認証の設定解除(または移行手順の準備)を行います。アプリ内課金やキャリア決済が紐づくサービスは名義変更で影響を受けることがあるため、事前にログイン情報を整理しておきましょう。

落とし穴は認証アプリが旧端末のアカウントに紐づいているままにすることです。回避策はバックアップを複数取り、二段階認証の移行手順をメモしておくことです。

まだ迷うときは何をメモして店やサポートに相談する?

結論としては、契約者・利用者・支払者、端末の割賦有無、希望日程をメモして相談すると手続きが具体的になります。

現場で尋ねられやすい項目は次の四つです:契約者氏名と生年月日、利用者(端末使用者)、支払い方法(クレカ・口座振替)、端末の分割残高の有無。これらを整理しておけばサポートは具体的に回答できます。

落とし穴は不完全な情報で問い合わせることです。回避策はこの四点をメモし、可能なら契約書や端末の購入証明を手元に用意して相談することです。

ここまでのQ&Aを確認したうえで、端末残債や信用情報などの実務面をもう一度見直すと安心です。

関連して役立つ記事

親名義の携帯を機種変更するときの具体的手順

親名義のまま機種変更をする流れと、委任状や必要書類の準備を実務的にまとめています。手続き当日のトラブルを避けたい方に向きます。

ワイモバイルで親の契約を見直すときのポイント

ワイモバイルの家族割や親子割の仕組みを軸に、料金や手続き面の注意点を解説しています。料金を抑えつつ負担を減らしたい家庭におすすめです。

auで親の携帯契約をどう扱うか(名義変更・承継の判断)

auユーザー向けに名義変更や承継の実務と判断基準を整理しています。au回線を使っている親子で判断に迷ったときに参考になります。

ドコモの親名義携帯、名義変更の手続きと準備

ドコモ特有の必要書類や来店要件、注意点をわかりやすくまとめています。ドコモ回線を使う家庭で事前に準備を整えたい方に向いています。

親とのデジタルの距離を、少し整える

スマホの設定が分かりづらい、言葉の意味が伝わらない、思ったより話が噛み合わない。

こうしたズレは、能力の問題というよりも「育ってきた前提の違い」から生まれます。

おやデジでは、どちらかを正すのではなく、家庭ごとにちょうどいい関わり方を見つけるためのヒントを整理しています。